原标题:【浙商马莉/林骥川】罗莱生活:家纺增长稳健,家居反弹强劲,再推大范围股权激励 来源:纺服新消费马莉团队

报告导读

21H1电商/直营/加盟增长22%/28%/31%,再推大范围股权激励与员工共享成长红利。

投资要点

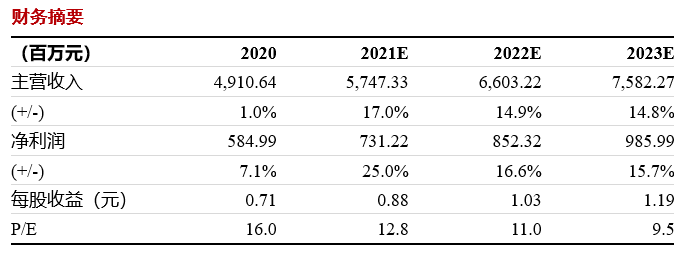

公司公布中报,上半年收入25.3亿(+33%),归母净利2.82亿(+69%),单Q2来看,收入12.07亿(+19%),归母净利1.0亿(+0.36%)。

分品类看,家纺业务Q2持续稳健增长,家居业务反弹明显。上半年家纺业务收入20.2亿(+29%),净利率12.5%(+0.8%),其中单二季度家纺收入增速预计在低双位数水准,我们估算Q2线上增长20%左右,线下增速则在单位数水平(20年发货高峰在 4 月而 21 年发货高峰在春节前)。家居业务方面,上半年莱克星顿业务收入5.1亿(+49%),净利率6.1%(扭亏),美国业务疫情后恢复强劲。

家纺全渠道增长均衡,电商占比提升至34%。1)线上:在去年高基数基础下上半年收入仍增长22%至6.9亿,收入占比达到家纺业务的34%;2)线下直营:上半年收入1.71亿(+28%),门店净减7家至250家,平均面积超过135㎡,开业超过12个月的可比同店增长47%;3)加盟渠道:收入8.6亿(+31%),仍占到家纺业务42%,经销商提货热情高涨,渠道数量较年初净增45家至2024家,平均面积达到171㎡;4)团购业务:收入3.11亿(+46%),疫情后反弹明显。

Q2利润同比持平,与去年费用减免带来高基数有关,相对19年同期增长依然显著。单Q2来看,收入增长12.2亿(+19%),毛利率45.6%(-0.1pp),微降与会计准则将运费调节至营业成本有关,期间费用率33.4%(+3.4pp),上升主要与去年同期因疫情享受的社保及租金减免有关,由此Q2归母净利同比持平,但相对疫情前20Q1增速达到59%,环比Q1仍有加速(21Q1相对19Q1增26%)

再发大规模股权激励,与核心员工共享发展红利。同时公司发布股权激励草案,拟以5.76元/股授予4名高管及147名中层管理及核心技术人员1505万股股票,占当前股本1.82%,业绩考核目标为2021/22/23年相对20年净利润或收入增速不低于10%/21%/33%,且净利润和收入同比正增长,与核心人才共同分享公司发展红利。

盈利预测及投资建议:

从21全年来看,公司在年报中公布计划收入及利润同比增长10%-25%,保持稳定盈利能力同时重视对品牌、零售能力建设的投入,巩固龙头地位电商将继续释放改革势能、增速领跑同时线下也将积极进行渠道扩张巩固品牌影响力,我们预期21/22/23年归母净利同增25%/17%/16%至7.3/8.5/9.9亿元,对应PE 13/11/10X,同时20年分红比例高达85%,继续看好电商增长和内部提效潜力,维持“买入”评级。

风险提示:疫情反复影响消费环境,原材料价格意外波动

团队介绍

马莉 浙商证券联席所长、大消费负责人

南京大学学士、中国社会科学院经济学博士;现供职于浙商证券研究所,曾供职于中国纺织工业协会、中国银河证券研究部、东吴证券研究所。十三年消费品行业研究经验,为投资者创造价值,在市场打下深深烙印。

2019年新财富轻工及纺织服装第3名,水晶球纺织服装行业第1名;

2018年新财富纺织服装行业第1名,水晶球第1名;

2017年新财富纺织服装行业第1名,水晶球第1名;

2016年新财富纺织服装行业第1名;

2015年新财富纺织服装行业第2名;

2014年新财富纺织服装行业第4名,水晶球第3名,金牛奖第3名;

2013年新财富纺织服装行业第2名,水晶球第2名,朝阳永续福布斯中国最佳分析师50强;

2012年新财富纺织服装行业第4名,水晶球第3名,金牛奖第3名。

手机/微信:15601975988

林骥川 消费行业资深分析师 浙商证券

华威大学商学院会计与金融学学士,伦敦帝国理工学院金融学硕士,现供职于浙商证券研究所,曾供职于银河证券研究部、东吴证券研究所。现主要覆盖纺织服装、零售,六年消费行业研究经验。

手机/微信:13661793819

詹陆雨 消费行业分析师 浙商证券

复旦大学经济学学士、硕士,现供职于浙商证券研究所,曾供职于东吴证券研究所,现主要覆盖AH股纺服、医美化妆品,四年消费行业研究经验。

手机/微信:13920750098

免责声明

本公众号所载的信息仅面向专业投资机构,仅供在新媒体背景下研究观点的及时交流。

本订阅号不是浙商证券研究所纺服新消费马莉团队研究报告的发布平台,所载内容均来自于浙商证券研究所已正式发布的研究报告或对已发布报告进行的跟踪与解读,如需了解详细的报告内容或研究信息,请具体参见浙商证券研究所已发布的完整报告。

本订阅号所载内容不构成对具体证券在具体价位、具体时点、具体市场表现的判断或投资建议,不能够等同于指导具体投资的操作性意见。本订阅号所载内容仅供参考之用,接收人不应单纯依靠本资料的信息而取代自身的独立判断,应自主做出投资决策并自行承担风险。浙商证券研究所及本研究团队不对任何因使用本订阅号所载任何内容所引致或可能引致的损失承担任何责任。

本订阅号对所载内容保留一切法律权利。订阅人对本订阅号发布的所有内容(包括文字、图片、影像等)未经书面许可,禁止复制、转载;经授权进行复制、转载的,需注明出处为“浙商证券研究所”,且不得对本订阅号所截内容进行任何有悖原意的引用、删节或修改。

特别声明:《证券期货投资者适当性管理办法》、《证券经营机构投资者适当性管理实施指引(试行)》于2017年7月1日起正式实施。通过新媒体形式制作的本订阅号推送信息仅面向浙商证券客户中的专业投资者,请勿在未经授权前进行任何形式的转发。若您非浙商证券客户中的专业投资者,为保证服务质量、控制投资风险,请取消关注本订阅号,请勿订阅、接收或使用本订阅号中的任何推送信息。因本订阅号难以设置访问权限,若给您造成不便,烦请谅解!感谢您给予的理解和配合。

作者:佚名