出品:新浪财经上市公司研究院

作者:Leyla

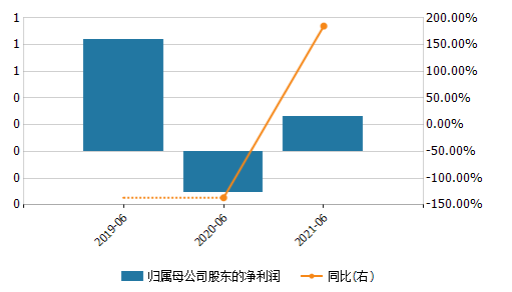

8月17日晚间,传智教育发布2021年半年度报告。报告期内,传智教育的营业收入为3.04亿元,同比增加15.21%;归母净利润为2612.72万元,去年同期为-3076.70万元,同比增加184.92%,实现扭亏为盈。

传智教育的业绩较去年有所回升,但实际上较相疫情前的2019年,传智教育表现并不佳。目前公司营收仅恢复至2019年上半年的七成,扣非归母净利润仅达到2019年上半年的18%。而随着近期国内疫情再次出现反复,公司部分线下校区出现了阶段性停课,下半年的业绩恢复或不容乐观。

与疫情一样影响着教育行业公司的还有近期的政策变动,近日,家庭教育法草案提请十三届全国人大常委会二审,明确家庭教育服务机构为非营利性。继学科教育受“双减”政策影响迅速熄火后,家庭教育也遭遇政策冲击。在此情况下,职业教育赛道能否率先穿越政策调整期,成为真正的风口?

后疫情时代招生与业绩尚未恢复

由于疫情影响,2020年传智教育的营收同比下降30%至6.4亿元,扣非归母净利润同比下降七成至0.39亿元。今年上半年,传智教育的营收较去年同期有所回升,业绩也扭亏为盈。在财报发布后,今日传智教育股价在午后不断拉升涨停,报26.02元/股收盘。

但实际上传智教育仍未从疫情打击中恢复。较疫情前的2019年,传智教育业绩表现并不佳。2019年上半年,传智教育营收4.41亿元,归母净利润0.84亿元,目前公司营收仅恢复至19年上半年的七成,净利更是只达到2019年上半年的31%,并且今年上半年传智教育理财收益贡献932万的非经常性损益,扣非后业绩仅恢复至2019年上半年18%。

2021年上半年,公司业务重点布局的广东省出现局部疫情仍对招生端带来扰动,当前招生仍在恢复中。而7-8月,国内疫情再次出现反复,受此影响公司部分线下校区出现了阶段性停课,在Q3这一招生高峰期遭遇疫情影响,下半年的业绩恢复或不容乐观。

作为职业教育公司,传智教育的业务包括线上线下的数字化短期培训、IT非学历高等教育培训等。其中,公司营业收入主要来源于数字化专业人才短期培训业务,近年来占到了总体的九成以上。

今年上半年,公司线上线下短训、非学历高教和其他收入分别为2.85亿元、0.14亿元和0.05亿元,同比增长18.58%、-23.62%和-4.00%。后疫情时代,传智教育的营收增长或许还需要依靠线上短训业务,线下短训及非学历高教业务等或未完全恢复。报告期内,线上/下短训业务毛利率46.41%,同比提升了21.20个百分点,带动整体毛利率提升了17.13个百分点至45.88%。

中报发布后的一天内,传智教育已受到五家券商研究所关注,国信证券维持“增持”评级,华西证券与国盛证券维持“买入”评级,东吴证券给予“买入”评级、方正证券维持“推荐”评级。五家券商均下调了营收与净利预期,或考虑到上半年公司未恢复至疫情前水平及下半年仍存在疫情防控等扰动等因素影响。

教育行业经历政策调整期

继今年7月“双减”政策落地后,8月17日,北京市教委发布“双减”措施明确,不再审批新的面向义务教育阶段学生的学科类培训机构,对现有学科类培训机构重新审核登记;严禁非学科类培训机构从事学科培训,严禁提供境外教育课程。

同日,家庭教育法草案提请十三届全国人大常委会二审。草案二审稿增加规定,家庭教育指导服务机构不得组织或者变相组织营利性教育培训,明确家庭教育服务机构为非营利性。这意味着,家庭教育服务机构的收入只能用于自身的发展,不能用于分配、向外投资或用于投资人的经济回报。

随着在线教育在一二级市场熄火,曾经是一级市场热衷赛道的家庭教育也遭遇了冲击。在教育机构的转型的备选方案中,传智教育所处的成人非学历职业教育成为了一个重要方向。各路资本开始积极向职业教育涌动。今年,教育行业共发生29起融资事件,职业教育融资数量为11起,居细分领域榜首。

目前为止,相较于学科教育,职业教育政策利好相对较多。但作为民办教育,传智教育等职教公司也同样面临政策风险。新修订的《中华人民共和国民办教育促进法》,但各地主管部门对职业教育民办营利性培训机构是否需要办理办学许可证存在不同理解,公司部分地区存在无法及时取得办学资质的风险。

而且与K12教育市场相比,中国的职业教育市场刚刚兴起,市场集中度低,监管体系尚不成熟。随着资本涌入,行业提速发展,过度营销、虚假宣传等曾在K12教育领域的出现的问题也可能会重演。近日,教育部办公厅也发出通知,要求各地教育行政部门要积极协调和配合有关部门开展社会成人教育培训专项治理行动。在此情况下,职业教育赛道能否穿越政策调整期,成为真正的风口?

作者:佚名