来源:人大生态金融

以下文章来源于环境科学与政策 ,作者Shangwei Liu

中央提出“实施可再生能源替代行动,深化电力体制改革,构建以新能源为主体的新型电力系统”,以新能源为主体的新型电力系统中,光伏和风电肯定是主体中的主体。近年来,光伏和风电的成本都在快速下降,为电力系统中部署光伏和风电提供了机会。但是光伏风电的间歇性的特点要求必须有光、有风,意味着在某个地区部署更多的光伏、风电的时候,光伏和风电有可能会卖得更便宜,所以光伏风电的收益也会减少。所以光伏、风电成本的下降和收益的下降一直有一个装备竞赛。这提醒我们,不能因为成本的下降对光伏、风电的前景过分乐观。

比如某地白天需要一定量的电,开始的时候建光伏很不错,也能卖个好价钱,但是这个地方光伏建得越来越多,结果就是白天能提供电力的供给多了,所以电力的价格就下来了,这是Profile(发电时间曲线)的原因;也有的地方建得多了,也有需求,但是电力传输有限,卖不到电价贵的地方,这样的收益下降就是Congestion(电力拥堵)的原因;此外,有的地方建得太多,出现了弃风弃光,发电少了收益少了,这种下降是Curtailment(弃风弃光)的原因。这三大原因相互之间是关联的,除了这些原因也有的收益下降和电力市场设计有关,比如电力平衡(balancing)成本的增加等等。以往的研究有很多模型证实了光伏、风电的收益随着其比例会快速下降,但是用实际数据的还比较少,而且很少文章把上面三种原因区别开来,今天的文章用美国2012-2019年数据讨论了这个问题。

Millstein, D., Wiser, R., Mills, A. D., Bolinger, M., Seel, J., & Jeong, S. (2021). Solar and wind grid system value in the United States: The effect of transmission congestion, generation profiles, and curtailment. Joule.

作者的研究是基于美国几大独立系统运营商(ISOs)内风电、光伏的真实收益来计算的。在电力市场上,一个电厂的收益来源大概分为两个:能量市场发电价值(Energy)和容量市场价值(Capacity,主要是在电力需求高峰期的价值,可以减少建更多的电厂)。光伏和风电基本不参与辅助市场,辅助市场也比较小,所以主要就是上面两个收益来源。下图比较了一个假想的持续等量发电的电厂和有间歇性的光伏、风电在不同ISO内的发电收益(ERCOT德州的电网没有容量市场,所以不会有容量市场的收益)。可以看到,光伏发电的价值一般比较高,而且比假想的持续等量发电的电厂收益还高,这原因就是光伏发电的高峰期一般也是用电高峰期——除非你光伏建得多了(大概超过20-30%就有区别),比如CAISO这个加州的系统,著名的“鸭子曲线”告诉我们光伏超过一定量的时候,白天都是光伏,所以光伏的收益也就降了下来。

光伏和风电的收益(或者叫价值)显然是和光伏、风电建了多少(penetration level,光伏、风电在电网中的比例)有关的,下图就是美国2012-2019年各地区不同光伏、风电占比下光伏、风电收益的变化。下图左边区分了不同的ISO,可以看到美国大多数ISO的可再生能源占比都不高,加州CAISO有很多光伏,ERCOT、SPP主要是风电,整体趋势都是建得越多,光伏和风电就越便宜;但是也有一些地方比较特殊,比如ERCOT在10%左右占比的时候风电的价值就升高了,原因主要是ERCOT建了电力传输导致的。下图的右边是拟合的曲线,大概都是一个对数曲线的形状,开始的百分之几卖的很贵,后来多了卖得就越来越贱。根据现有的模型模拟的结果,也大概认为会是如此,但是很多模型也指出,当可再生能源达到20-30%以上的时候,事情就不好办了,光伏、风电建得往往过多,出现一定程度的弃风弃光,从而单位收益大幅下降,不过美国的数据还不能证实这一点,这些电网的可再生能源比例都不高。

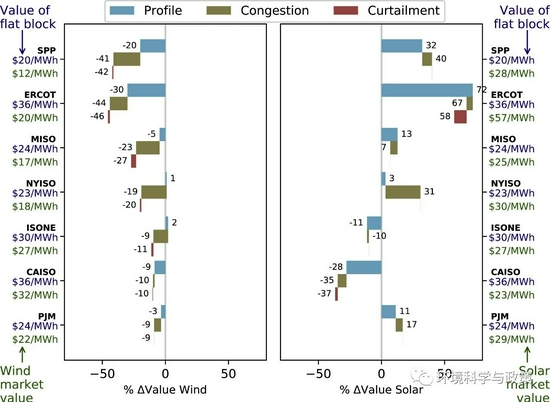

光伏和风电有可能会卖的更便宜,作者还分解了上述的三个原因的贡献,如下图所示(左边是光伏,右边是风电,与假想的持续等量发电的电厂价值差异的贡献分解)。整体来看,风电的间歇性导致风电贱卖,但是光伏发电曲线和用电需求比较一致,所以开始价值较高。但是不同的ISO系统下价值也不同,比如NYISO这个地方传输建得不怎么样,所以传输拥堵导致光伏、风电卖不了好价钱。前几天这个地方的J区域(纽约城和长岛)的电价就在高峰阶段涨到了40多刀一度,原因也是电力拥堵、传输不行,所以NYISO这种地方多建传输很关键。但是只建传输显然不能解决所有问题,因为很多地方光伏、风电价值的下降不是传输拥堵导致的,而是发电时间曲线的原因,特别典型的就是ERCOT的风电和CAISO的光伏。而弃风弃光在美国整体上不严重,很多模型也指出,光伏、风电占比比较低的情况下,弃风弃光应该不是大的问题。我们国家之前严重的弃风弃光问题,应该主要是系统规则设计的原因。当然这也不是说一点也不能弃风弃光,因为光伏、风电足够便宜的情况下,合理的弃风弃光也是必要的。

怎么解决光伏和风电越多卖得越贱的问题呢?前面建传输显然是重要的办法,我们国家的特高压(特高压更多是区域间的传输而不是区域内)也好,高压也好,都是重要的建设可再生能源为主体的新型电网的措施,美国SPP,ERCOT的例子也实际证明了这是有效的,可以促进光伏、风电的部署。但是针对光伏、风电本身的间歇性,就需要储能技术和需求侧响应来帮助了,在加州,已经有强制储能建设要求;在我国,也有风光储一体化的政策,要求建设风电光伏的同时配置一定的储能,但真正不确定的问题是,这些政策需要多激进?要配置多少的灵活性能源才足够风光的成本仍然小于收益?

风光的成本和风光的收益正在进行装备竞赛,建得越多,因为规模效应和学习曲线,风光越便宜;建得越多,因为风光间歇性,卖得也越便宜,下图表现到美国目前的风光成本还是跑得更快一些。

但是现在成本跑得过收益,不代表将来也可以。如前所说,很多模型指出,大概风光占比到了30%左右的时候,风光收益会出现明显地下降,主要是因为弃风弃光的“overproduction”。不过在美国,这一事情还没有发生,之后会不会发生,也还存在不确定性,这也就给发展多少储能和供给侧响应带来不确定性。我们国家按照目前披露的计划,大概到2030年风光的占比会在20-30%这个区间,那时候我们国家需要多少储能、多少供给侧响应呢?考虑我们国家用电结构工业仍是大头,而且传输建设比美国好不少,可能会同美国的情况有不小差异;另一个不同是,我们国家的电力市场化改革还在进行中,怎么建立一个服务新能源为主体的新型电力系统的电力市场,仍有太多不确定性。

作者:佚名