原标题:20cm大阳线!连蹭三大热点,配合三波减持:天华超净业绩不错,为何高管实控人纷纷套现?

来源:市值风云

风云君曾在多个不同主题的新闻中注意到天华超净(300390.SZ)。

最早提到天华超净的,是与锂电材料相关。称其与天原集团、宁德时代(300750.SZ)等成立合资公司,投建锂电材料。

后来疫情爆发,疫情防控新闻中也提到了天华超净。称其在2020年1月获得生产疫情防控物资临时许可,并开始提供医用口罩、医用外科口罩、医用防护服等产品。

随着疫情逐渐得到控制,天华超净又出现在了疫苗相关的报道中,称其一次性注射器注射产品适用于疫苗,且订单充足。

那么,天华超净到底是何方神通,能接连不断地踩中这么多的概念?

7月5日更是拉出了20cm的大长线。

一、业绩上市后表现平平,但2020年突增

天华超净是在2014年上市的,实控人是裴振华、容建芬夫妇。

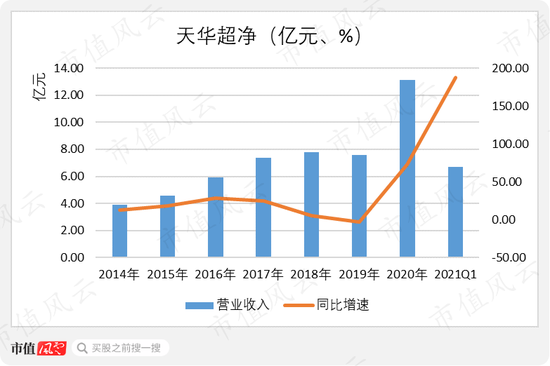

上市后,天华超净的营收增速并不高,甚至在2019年还出现下滑趋势。

但从2020年开始,天华超净的营业收入突然迎来爆发式增长。其中,2020年实现营业收入13.13亿元,同比增长了73.21%;2021年一季度实现营业收入6.68亿元,已经超过去年全年营收的50%。

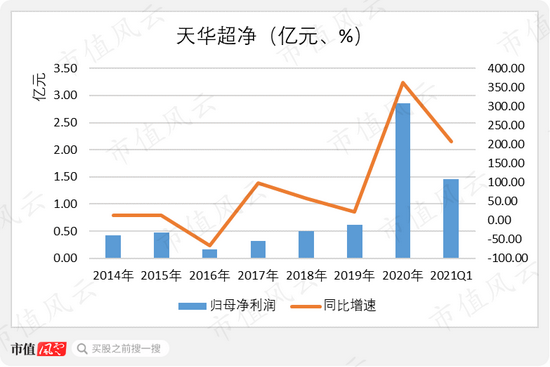

利润亦是如此。2014-2019年,天华超净的归母净利润一直徘徊在5,000万元上下,期间还经历过大幅下滑。

但2020年,天华超净实现归母净利润2.86亿元,同比增长了三倍多;2021年一季度,实现归母净利润1.46亿元,也已经超出了去年全年利润的50%。

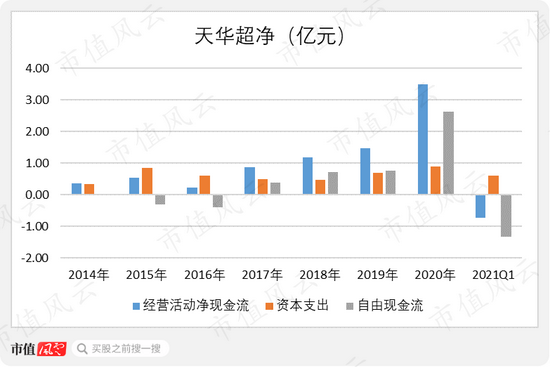

业绩增长的同时,天华超净的现金流也在变好。2020年,天华超净实现经营活动净现金流3.50亿元,自由现金流净流入2.62亿元,均较往年有明显提升。

百乐门代客泊车的多年经验告诉风云君,凡事都要多问个为什么:比如那位老板今天为什么给风云丢了两个烟头而不是一个呢?那位贵妇昨天还冲风云君笑了一下,今天为什么就不笑了呢?谭咏麟的车昨天还是我泊的,今天怎么就让阿狗去泊了呢?

那么,对天华超净业绩的“反常”、“反转”,风云君也要多问一句了:2020年为什么会有这么好的表现呢?

二、三大主业纷纷迎来高光时刻

1、2020年业绩增长受益于疫情

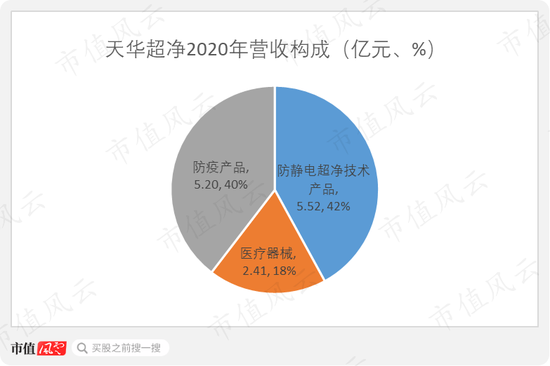

风云君发现,2020年,天华超净的收入增加了一个新的板块,即防疫产品,营收规模为5.20亿元。

而2020年,天华超净的营业收入同比增长了5.55亿元。

也就是说,90%以上的营收增长额来自防疫产品。

而天华超净推出的医用防护口罩、医用防护服、日用防护口罩等防疫物资,是建立在防静电超净、医疗器械两个业务之上的。

剔除防疫产品影响之后,再看这两个板块。防静电超净技术、医疗器械在2020年分别实现营业收入5.52亿元、2.41亿元,也都略有增长,同比增幅均不到5%。

所以,天华超净的业绩能够在2020年以来有如此好的表现,主要是受益于疫情。

2、防静电超净业务和防疫物资有一定相关性

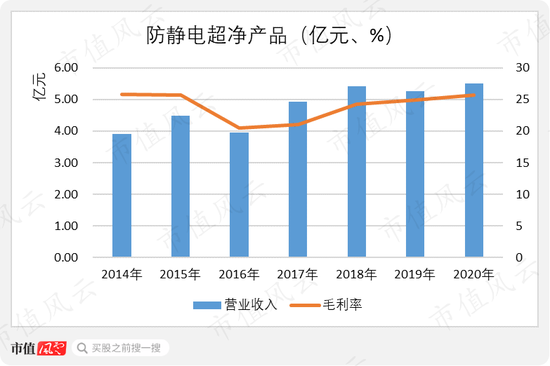

防静电超净产品,是天华超净原有的主营业务,也是目前收入规模最大的一个板块。

所谓防静电超净,主要是为液晶显示、半导体、硬盘存储、通讯产品等电子信息制造行业提供静电与微污染防控的专业配套产品。

因为静电的起电、放电过程一般具有高电位、强电场和宽带电磁干扰等特点,静电起电可能会导致吸附尘埃,放电则可能会产生电子元件损伤失效、产生电磁干扰等危害,严重的还可能引起火灾。

其具体产品包括:防静电无尘服、无尘鞋、无尘手套、无尘擦拭布、无尘电子保护膜,防静电吸塑托盘等等。

在上述产品中也可以看出,防静电超净产品与防疫物资之间,是有一些相关性的。

不过,风云君也发现,2014-2020年期间,防静电超净业务的营收增长几乎停滞,毛利率也经历过下滑。

3、医疗器械业务今年表现不错

后来,在2015年,也就是上市后的第二年,天华超净看中了医疗器械领域的宇寿医疗,并将其收入囊中。

天华超净在疫情期间获得的《江苏省紧急医用物资防护服、口罩应急生产使用备案件》等行政许可,就是来自宇寿医疗。

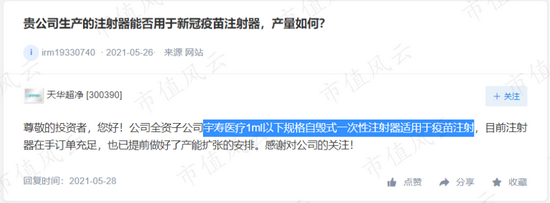

其产品包括自毁式、安全式注射器,高压注射器等。也是因为这些产品,让天华超净能够在疫情之后的疫苗普及阶段,继续受到关注。

天华超净也在互动易回复投资者提问时表示:宇寿医疗的注射器适用于疫苗注射且目前在手订单充足。

此外,根据2021年一季报中披露的信息,宇寿医疗注射器产品在销售规模的扩大,是拉动业绩增长的主要原因之一。

然而,事实上,宇寿医疗并未完成业绩承诺。

天华超净并购宇寿医疗的方式为发行股份及支付现金,对价为4.00亿元。

同时,宇寿医疗承诺在2015年度、2016年度、2017年度实现的扣除非经常性损益后归母净利润分别不低于2,750万元、3,550万元、4,300万元。

然而,宇寿医疗只在2015年擦线完成了业绩承诺,完成率为103.7%,之后两年均未达标。

而比未完成业绩承诺这一过去式更加重要的是:并购宇寿医疗时,还产生了2.16亿元的商誉,且至今未计提任何减值准备。

当然,宇寿医疗的故事未完待续,风云君要先买个关子,继续跨界这个话题。

4、锂电池材料也算赶上了好时候

就在防静电超净产品、医疗器械业务在疫情之下受益的时候,裴老板夫妻俩还悄悄搞起了锂电池材料。

最近与新能源相关产品的热度,应该不用风云君多说了。而又根据2021年一季报中披露的信息,天华超净锂电池材料实现量产并销售,是除注射器之外拉动业绩增长的另一个主要原因。

还是那句话,天华超净的锂电池材料业务质地如何呢?

(1)三年搞起锂电池材料,真有这么简单?

早在2018年,天华超净与长江晨道、宁德时代等成立了一家合资公司,天宜锂业。其中,天华超净持股比例为42%,但不拥有实控权。

从名字也可以看出,天宜锂业是一家与“锂材料”相关的标的,主要产品是氢氧化锂,用于新能源汽车用动力电池的三元正极材料。

成立之后,天宜锂业开始建设电池级氢氧化锂生产线。

设备方面,天宜锂业选择引进生产设备和碳酸锂、氢氧化锂以及三元、磷酸铁锂等正极材料的国际先进生产工艺技术。

团队方面,天宜锂业则从四川国润新材料有限公司、江西雅保锂业有限公司、天齐锂业(江苏)有限公司等同行挖来了几位从业年限过10年的技术人员。

到2020年9月份,天宜锂业的生产线进入试生产阶段,并在2020年12月正式投产。

天华超净见势不错,于是在2020年11月,花费了1.62亿元,购买了长江晨道持有的天宜锂业26%股权,从而获得了天宜锂业的实控权。

紧接着,在2020年12月,天华超净又计划募集7.80亿元,帮助天宜锂业建设“电池级氢氧化锂二期项目”,并已在2021年4月成功发行上市。

此次二期项目的计划产能为年产2.5万吨电池级氢氧化锂,预计总投资额为9.20亿元。

一期生产线的产能为2万吨/年,假如二期也能成功投产,天宜锂业氢氧化锂的产能将达到4.50万吨/年。

这样的产能,将仅次于行业龙头赣锋锂业(002460.SZ)。

(数据来源:上市公司公告)

说到赣锋锂业,风云君发现它也曾投资建设相同的生产线,产能为年产5万吨,预计投资不超过7.66亿元。

对比之下,天宜锂业2.5万吨/年生产线的计划投资额,却超过赣锋锂业5万吨/年生产线的计划投资额,所以到底是谁的预算有问题呢?

看到这里,先做个阶段性小总结:天宜锂业2018年开始建设锂电池生产线,2020年末投产,继而又开始第二轮建设,产能就直逼行业龙头了。

所谓的氢氧化锂生产线,真的有这么简单吗?

这不就是买点设备、再挖点人吗?

风云君如果把老家村里的猪都偷卖了,再跟村长借点钱,是不是也可以搞?

(2)宁德时代能助力几何?

而天华超净锂电池材料业务之所以能够得到这么多的市场关注,还有另一个原因,即天宜锂业的参股方宁德时代。

宁德时代的名声在外,应该无需风云君赘述了。但名声之外,实打实的帮助才是真的,事实如何呢?

咱们就从锂电池行业的供给端和需求端着手说起。

对于资源型行业,上游原材料的自给能力是影响盈利能力的一大重要因素。特别是对于“锂矿”这类比较抢手的资源,保障充足的原材料供给也尤为重要。

对此,行业内的两家龙头企业赣锋锂业、天齐锂业(002466.SZ)都拥有自己的锂矿资源,而新加入的天宜锂业自然是没有的。

不过,天宜锂业表示,其已经与Dathcom、Pilgangoora Operations Pty Ltd等公司签订了采购协议,并收购了拥有锂矿资源的AVZ的部分股权,能够保障原材料的供给。

但众所周知,在资源型行业,自给原材料与外购原材料两种模式的盈利能力可是有着不小的差距。

至于天宜锂业的盈利情况,目前天华超净尚未披露相关的数据,咱们只有等待时间的验证了。

除了上游的原材料供给,下游的销售渠道也十分重要。

此时,天华超净便搬出了“宁德时代”,并表示:作为天宜锂业的参股方之一,宁德时代将优先向其采购碳酸锂和氢氧化锂。

不过,风云君发现,宁德时代可不缺少原材料供应商。

除了天宜锂业,宁德时代不仅参股了Pilbara Minerals、North American Lithium Inc等锂矿企业,还参股了天齐锂业、广东邦普、宁波邦普、湖南欲能等正极材料供应商。

(数据来源:上市公司公告;单位:万吨)

又根据天华超净及兴业证券的测算,宁德时代2020年氢氧化锂的需求量大约只有1.7万吨。而但天齐锂业、天宜锂业两家公司的产能,就已远超其需求量。

那么,宁德时代究竟向其采购了多少呢?

2020年12月,天宜锂业的氢氧化锂生产线正式投产,已经生产氢氧化锂5,269吨,销售3,048吨。

而宁德时代只是通过两家控股子公司广东邦普、龙岩思康只向其采购了56.5吨。

所以,宁德时代今后能够向其优先采购多少氢氧化锂,还真有点不好说。

最后,替天华超净高兴之余,风云君想说,单从天宜锂业进入锂电池材料行业的前后进展来看,这一行的门槛似乎并不高。这也意味着,未来可能会有更多的效仿者,这便难免会产生行业产能过剩的风险。

这一通分析下来,不得不说,天华超净的三大业务确实都不算完美,但也确实运气不错,推动了2020年以来的业绩增长。

三、三波股东减持套现6.5亿元

要说,这机会千载难逢,天华超净那必须得快马加鞭,趁机把业务做大做强啊。

事实呢?

风云君却不巧的发现,天华超净的股东们都在忙着撤退呢。

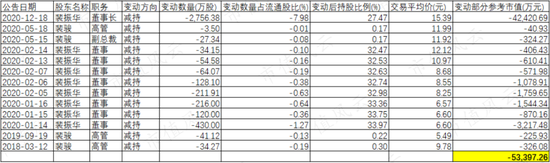

1、第一波:实控人叔侄套现超5亿元

第一波急不可耐套现的股东,就是实控人之一裴振华。

另外,根据招股说明书,天华超净的高管裴骏与裴振华为叔侄关系。

不过,上市公司并未将裴骏纳入一致行动人,但风云君仍将这二人的减持记录放在一起分析。

从记录来看,裴振华、裴骏二人的减持集中在2020年,目前已合计套现了5.34亿元。

这一年,恰巧是天华超净业绩爆发的一年,实控人却一反常态的减持套现,难道纯属巧合?

其中,最大的一笔减持是在2020年12月18日。裴振华是通过协议转让的方式,将其持有的5%股份转让给了张家港产业资本投资有限公司(以下简称“张家港产业资本”)。

根据公告,这份协议最早是在2020年11月19日签订的。巧的是,彼时天华超净刚刚完成收购天宜锂业26%股权,涉足锂电池材料业务。

上市公司前脚刚踏入热门概念,实控人后脚就减持,难道又是纯属巧合?

2、第二波:宇寿医疗股东减持不断

第二波股东,就要说到风云君上文卖的关子了,即带领上市公司进入医疗器械行业的宇寿医疗。

宇寿医疗的原实控人为冯忠、冯志凌,他们借助此次并购成为上市公司的股东。

冯忠、冯志凌,及其一致行动人无锡英航、益宇投资因此取得的上市公司股份。这些股份将分五次解除限售,最早的一次,是在上市之日起12个月,也就是2016年12月26日。

而他们最早的一份减持计划,在解禁的当月就发布了。

加总来看,四位一致行动人合计减持套现了1.51亿元。与实控人的套现金额对比起来,似乎有些小巫见大巫。

但回过头来想,当时宇寿医疗未完成业绩,作为实控人的冯忠、冯志凌也才补偿了842.18万元。

但人家转过头来,就能靠减持套现一个多亿,到底是谁便宜了谁呢?

这是,又会有一个问题,为何他们的减持到2019年就戛然而止了?

因为,到2019年6月,冯忠、冯志凌、无锡英航、益宇投资的合计持股比例已降至5%以下,而冯志凌又在2019年12月25日辞去了董事职务,因此他们无需在披露减持进度。

但这根本难不倒百乐门代客泊车头牌的风云君,咱又从年报中找到了数据,继续追踪。

(数据来源:2019年年报)

(数据来源:2020年年报)

根据年报中披露信息来看,冯忠、冯志凌二人作为前十大股东,2020年的持股数量分别为668万股、636万股,较2019年的1,056万股、897万股是有明显的减少的。

可见,冯忠、冯志凌一行人的减持动作并未就此停下。

3、第三波:高管减持

一波又一波的减持诱惑下,天华超净的高管自然也是没经住诱惑。

合计来看,陈雪荣、成南、陆建平、王珩、吴军五位高管也合计减持了7,482.71万元。

总结

有一说一,天华超净自2014年上市以来,到2019年之前,即使在外延并购的拉动下,业绩也表现确实平平。

不过,人家在2020年也确实迎来了前所未有的高光时刻。防静电超净产品、医疗企业这两大业务在疫情之下带动了业绩。天华超净推出的防疫产品,拉动营收和净利润在2020年实现大增。

就连2018年悄悄搞起的、2020年末才投产的锂电池材料业务,也正中市场热点。

这运气确实一般人求不来。

然而,就在业务碰上疫情并踩到新能源风口的时候,实控人却在趁机不断减持。

不过风云君惊(酸)喜(葡萄)的发现,在裴老板减持之后,天华超净的股价便迎来一波又一波的高涨。

不知裴老板此时有没有捶胸顿足,悔恨自己减持的太早。

另外一边接盘裴老板5%股权(2306.38万股)的张家港产业投资,可是高兴得不得了:根据2021年7月5日的最新公告,张家港产业投资刚刚减持了450.00万股,预计参考价值约为-2.20亿元,也就是说人家已经回本50%了。

作者:佚名